2018-2024年中國(guó)電商物流行業(yè)市場(chǎng)全景調(diào)研及發(fā)展前景預(yù)測(cè)報(bào)告

引言:作為數(shù)字經(jīng)濟(jì)時(shí)代的核心基礎(chǔ)設(shè)施之一,電商物流行業(yè)伴隨著中國(guó)電子商務(wù)的爆發(fā)式增長(zhǎng),已成為國(guó)民經(jīng)濟(jì)中極具活力和戰(zhàn)略意義的板塊。本報(bào)告旨在對(duì)2018至2024年間中國(guó)電商物流行業(yè)的市場(chǎng)格局、驅(qū)動(dòng)因素、挑戰(zhàn)變革及未來(lái)趨勢(shì)進(jìn)行全景式調(diào)研與前瞻性預(yù)測(cè)。

一、 市場(chǎng)發(fā)展回顧與現(xiàn)狀分析(2018-2022)

1. 市場(chǎng)規(guī)模與增長(zhǎng)軌跡:

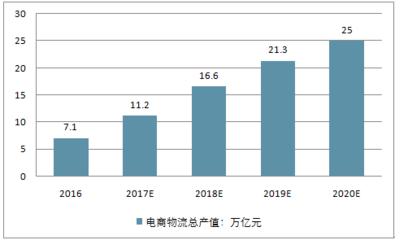

自2018年以來(lái),在電商滲透率持續(xù)提升、消費(fèi)升級(jí)及新零售模式推動(dòng)下,中國(guó)電商物流市場(chǎng)規(guī)模保持高速增長(zhǎng)。以業(yè)務(wù)量計(jì),全國(guó)快遞服務(wù)企業(yè)業(yè)務(wù)量從2018年的507.1億件迅猛增長(zhǎng)至2022年的1105.8億件,其中電商件占比超過(guò)80%,成為絕對(duì)主力。市場(chǎng)規(guī)模(按收入計(jì))于2022年已突破萬(wàn)億元人民幣大關(guān)。

- 市場(chǎng)結(jié)構(gòu)特征:

- 競(jìng)爭(zhēng)格局:市場(chǎng)呈現(xiàn)“一超多強(qiáng)”局面,以菜鳥(niǎo)網(wǎng)絡(luò)、京東物流、順豐速運(yùn)等為代表的頭部企業(yè)依托技術(shù)、資本與生態(tài)優(yōu)勢(shì),構(gòu)筑了較高的競(jìng)爭(zhēng)壁壘。通達(dá)系(中通、圓通、申通、韻達(dá)等)憑借性價(jià)比和網(wǎng)絡(luò)深度,在電商快遞市場(chǎng)占據(jù)重要份額。市場(chǎng)集中度(CR8)持續(xù)處于高位。

- 服務(wù)模式創(chuàng)新:倉(cāng)配一體化、即時(shí)配送(如美團(tuán)配送、蜂鳥(niǎo)即配)、社區(qū)團(tuán)購(gòu)物流、跨境電商物流等新模式、新業(yè)態(tài)不斷涌現(xiàn)并快速成熟,滿足了消費(fèi)者對(duì)速度、體驗(yàn)與個(gè)性化的多元需求。

- 技術(shù)滲透:大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)、自動(dòng)化分揀、無(wú)人倉(cāng)/車(chē)/機(jī)等技術(shù)的應(yīng)用從頭部企業(yè)向全行業(yè)擴(kuò)散,驅(qū)動(dòng)運(yùn)營(yíng)效率提升與成本優(yōu)化。

3. 政策環(huán)境影響:

“十四五”現(xiàn)代物流發(fā)展規(guī)劃、鄉(xiāng)村振興戰(zhàn)略、綠色快遞包裝治理、數(shù)據(jù)安全與個(gè)人信息保護(hù)法等政策法規(guī),從網(wǎng)絡(luò)布局、綠色發(fā)展、規(guī)范運(yùn)營(yíng)等多維度引導(dǎo)行業(yè)健康發(fā)展。

二、 核心驅(qū)動(dòng)因素與關(guān)鍵挑戰(zhàn)

- 驅(qū)動(dòng)因素:

- 需求側(cè):網(wǎng)絡(luò)零售額持續(xù)增長(zhǎng)(特別是下沉市場(chǎng)與直播電商)、消費(fèi)習(xí)慣線上化固化、生鮮及快消品等高頻率電商化、制造業(yè)供應(yīng)鏈線上化轉(zhuǎn)型。

- 供給側(cè):物流基礎(chǔ)設(shè)施持續(xù)完善(倉(cāng)儲(chǔ)網(wǎng)絡(luò)、航空運(yùn)力、末端網(wǎng)點(diǎn))、數(shù)字技術(shù)深度融合、資本持續(xù)投入支持網(wǎng)絡(luò)擴(kuò)張與技術(shù)升級(jí)。

- 生態(tài)協(xié)同:電商平臺(tái)、物流企業(yè)、品牌商、供應(yīng)鏈服務(wù)商日益緊密的協(xié)同與融合,共創(chuàng)價(jià)值。

- 面臨挑戰(zhàn):

- 成本壓力:人力、土地、燃油等要素成本上漲,價(jià)格競(jìng)爭(zhēng)激烈導(dǎo)致行業(yè)整體利潤(rùn)承壓。

- 末端效率與體驗(yàn):最后一公里配送成本高、效率瓶頸(如高峰期壓力)、上門(mén)服務(wù)與隱私保護(hù)的平衡問(wèn)題。

- 可持續(xù)發(fā)展:包裝廢棄物治理、運(yùn)輸環(huán)節(jié)碳排放等環(huán)保要求日益嚴(yán)格。

- 供應(yīng)鏈韌性:在疫情等突發(fā)事件中暴露的供應(yīng)鏈脆弱性,對(duì)物流網(wǎng)絡(luò)的彈性和可靠性提出更高要求。

三、 發(fā)展趨勢(shì)與前景預(yù)測(cè)(2023-2024及未來(lái)展望)

- 短期趨勢(shì)(2023-2024):

- 市場(chǎng)增速趨于穩(wěn)健:預(yù)計(jì)電商物流市場(chǎng)將從高速增長(zhǎng)過(guò)渡至中高速高質(zhì)量增長(zhǎng)階段,業(yè)務(wù)量年增速預(yù)計(jì)維持在10%-15%區(qū)間。

- 競(jìng)爭(zhēng)深化與分化:頭部企業(yè)向綜合物流服務(wù)商和供應(yīng)鏈解決方案提供商轉(zhuǎn)型競(jìng)爭(zhēng);中腰部企業(yè)需尋求差異化定位(如特定品類、區(qū)域市場(chǎng))。服務(wù)質(zhì)量、技術(shù)創(chuàng)新與成本控制的綜合能力成為競(jìng)爭(zhēng)關(guān)鍵。

- 降本增效與自動(dòng)化提速:自動(dòng)化分揀設(shè)備、無(wú)人配送車(chē)(限定場(chǎng)景)、智能倉(cāng)儲(chǔ)管理系統(tǒng)將進(jìn)一步普及,以應(yīng)對(duì)成本壓力并提升穩(wěn)定性。

- 綠色物流加速落地:可循環(huán)包裝、新能源物流車(chē)應(yīng)用比例將顯著提升,成為企業(yè)ESG表現(xiàn)的重要組成。

- 中長(zhǎng)期前景預(yù)測(cè):

- 智慧物流生態(tài)成型:基于5G、物聯(lián)網(wǎng)、人工智能的智能物流基礎(chǔ)設(shè)施網(wǎng)絡(luò)將更完善,實(shí)現(xiàn)全鏈路實(shí)時(shí)可視化、動(dòng)態(tài)優(yōu)化與智能決策。

- 供應(yīng)鏈價(jià)值鏈整合:物流服務(wù)將更深地嵌入產(chǎn)業(yè)鏈,從消費(fèi)端向生產(chǎn)端延伸,提供從原材料采購(gòu)到終端配送的一體化、定制化供應(yīng)鏈服務(wù)。

- 全球化布局深化:伴隨跨境電商發(fā)展,領(lǐng)先物流企業(yè)將加速海外倉(cāng)網(wǎng)絡(luò)、干線運(yùn)輸及本地配送能力的建設(shè),構(gòu)建全球智慧供應(yīng)鏈網(wǎng)絡(luò)。

- 新場(chǎng)景持續(xù)拓展:服務(wù)于即時(shí)零售、智能制造、冷鏈醫(yī)藥、鄉(xiāng)村振興等新場(chǎng)景的專業(yè)化物流解決方案將迎來(lái)爆發(fā)期。

結(jié)論:2018至2024年是中國(guó)電商物流行業(yè)從規(guī)模擴(kuò)張邁向高質(zhì)量發(fā)展的重要轉(zhuǎn)型期。盡管面臨成本與環(huán)保等多重挑戰(zhàn),但在數(shù)字經(jīng)濟(jì)深化、消費(fèi)模式演進(jìn)與技術(shù)革命賦能下,行業(yè)前景依然廣闊。以技術(shù)驅(qū)動(dòng)、綠色低碳、體驗(yàn)優(yōu)先、韌性安全為核心特征的現(xiàn)代化電商物流體系,將成為支撐中國(guó)內(nèi)需消費(fèi)與雙循環(huán)新發(fā)展格局的關(guān)鍵力量。企業(yè)需聚焦核心能力建設(shè),在精細(xì)化運(yùn)營(yíng)、智能化升級(jí)與生態(tài)化協(xié)同中確立可持續(xù)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.llalh.cn/product/25.html

更新時(shí)間:2026-03-09 11:12:16